宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

量化对冲中的贝塔β和阿尔法α是什么? β代表大盘波动对投资组合的影响程度。比如大盘涨了10%,基金持有的军工、医药等股票也随之上涨了,可能是8%(此时β为0.8),也可能基金正好重仓影院股,结果大盘虽涨了10%,但基金亏了20%(此时β为-2)。β是极其便宜的,因为从公募基金买入大盘股指数(大盘的β本身为1)一年的管理费只有0.02%到0.08%。 α代表基金管理人赚取的超过市场波动的收益率,比如大盘涨了10%的,基金持有的基建、TMT股票也随着涨了8%(这8%由β决定),但一出成绩单,基金居然涨了14%,这8%和14%的差额就是基金管理人凭借管理能力寻找潜在的投资机会所得到的盈利,这部分就是α。

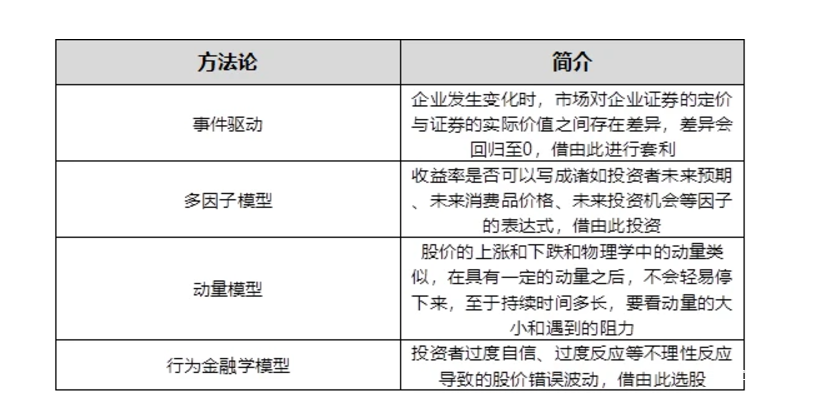

那怎么去找能带来超额收益的α?图一简略的涉及了量化对冲主要的方法:事件驱动、多因子、动量模型和行为金融学模型等等。但核心思路在系列文章二中已经讲过,就是寻找弱有效市场下的定价不合理。举个简单的例子,特朗普说要关闭中国驻休斯顿总领事馆,投资者一下子想到未来巨大的政治风险,开盘短短十几分钟就有股票被拉两个跌停,但行为金融学告诉管理人,这是过度反应,投资人自己吓自己,可能真正导致的股票下跌幅度只有3%,那这时候量化对冲投资人就会在买入一揽子这种被低估的股票同时卖出股指期货,静等投资人反应过来后价格回归正常。 进一步讲,不同的管理人在因子的逻辑、周期、属性以及组合方式上有不同的理解和操作方法,从而演化出不同特征的量化对冲策略。这类策略由于没有暴露的权益敞口,因此体现出较为低的净值波动,且国内市场机构化率相对较低,金融市场欠发达,因此给市场带来较多非理**易机会,这是量化对冲策略较为稳定的收益来源。 从上述的介绍,我们通过图二可以对赚β钱的多头稳健策略和赚α钱的量化对冲策略有个简单的对比。

多头稳健适合大盘未来会大涨的行情,而量化对冲更适合震荡的行情。从大盘未来潜在涨幅看,今年未来的震荡慢牛行情会一直适合做量化对冲α策略。 |