宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

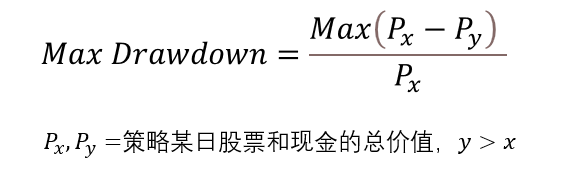

但他的投资深度非常大,IC值达到了34%,换算成命中率为67%,也就是平均而言巴菲特买3只股票会有两只在涨,所以他是靠非常精准的投资深度进行投资,他是基本面投资的一个代表人物。 第二个是索罗斯,索罗斯的投资策略实际上是基于量化和基本面之间,他的投资回报也是相当不错的,大约30%。但是他本身投资的广度也相对较广,将近会投资100只左右的股票或品种,投资深度赶不上巴菲特,只有20%左右,命中率是60%左右,但是他凭借中等的投资广度和投资深度实现了30%的回报。 第三个是林奇,也是非常著名的基金经理,他投资的回报率不如巴菲特和索罗斯,虽然他策略的命中率和索罗斯差不多,但是他投资广度比较窄。 最后,值得一提的是,量化投资策略的代表人物,西蒙斯,他的投资深度只有2.6%,命中率51%左右,也就是平均而言,买100只股票只有51只会涨,刚超过半数。但是他的投资广度非常广,他的组合可以覆盖全球12000只股票,而且策略也是高频的策略,他的投资回报也达到30%,夏普比率2.8,远远超过其他投资人。所以他的经验告诉我们:量化投资是一个高投资广度、低投资深度的方式,通过大量进行广泛的投资获得利润。 三、最大回撤率 最大回撤率:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤用来描述描述任一投资者可能面临的的最大亏损。最大回撤是一个重要的风险指标,对于对冲基金和数量化策略交易,该指标比波动率还重要。

公式可以这样表达:P为某一天的净值,x为某一天,y为x后的某一天,Px为第x天的产品净值,Py则是Px后面某一天的净值。maxdrawdown=max(Px-Py)/Px,其实就是对每一个净值进行回撤率求值,然后找出最大的,可以使用程序实现。 需要注意的是:一个基金产品用历史绝对收益衡量,它的初始认购者一直持有或许是赚钱的,但是在该私募基金表现最优异时候认购的投资者却不一定赚钱,还甚至有可能巨亏。我们可以以下图某基金数据为例:

从理性的数据来说,这个基金给投资人回报和累计净值是极高的。但是,它的最大回撤达到了45%,它在08年、2011年的回撤分别是45%(累计净值从8块到4块5)、25%(累计净值从14块到10块5)。 本文研习社整理自网络 |