宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

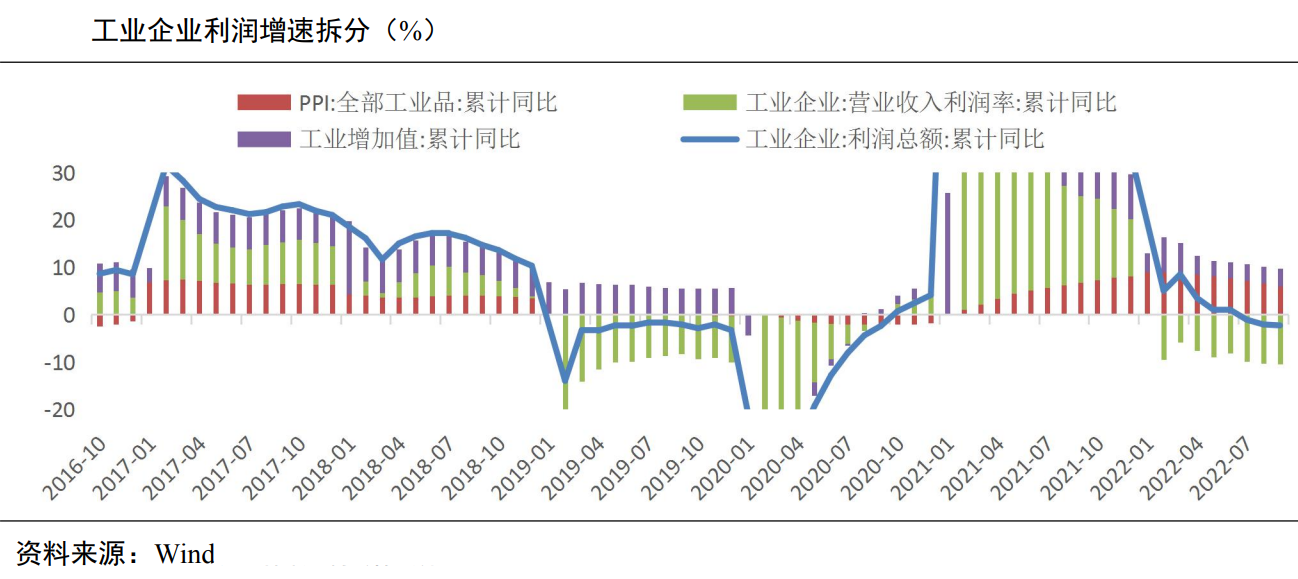

二、国内市场观察 国内市场方面,上周公布的国内经济数据也表现不佳,中国10月官方综合PMI跌破荣枯线50,跌至49,而中国10月财新综合PMI也连续第二个月跌破50,10月份继续下行至48.3。国内市场最近在疫情的冲击下,经济表现不佳。1-9月全国规模以上工业企业利润累计额同比增速为-2.30%,较1-8月下降0.02%。观察利润率情况,2022年1-9月,工业企业累计营业收入利润率为6.23%,较1-8月下降0.06%,盈利能力略有回落。

当时相比海外市场国内的CPI处于低位,而且国内经济调整已经进行较长时间,市场估值处于相对低位,因此政策空间上比海外市场相对大,而且我们在经济周期上处于衰退向复苏过度阶段,因此相对来说我们的空间更大。 市场表现上,上周受到疫情政策调整预期的影响,市场迎来近两年最大的一根周线阳线。可以明显看到市场有非常强烈的向上的力量,但是目前受到外部因素的压制。短期来看,12月份中央经济工作会议召开之前政策大概率进入空窗期,市场会出现一些惯性修复的力量。另外国内市场在四季度最后两个月往往进入年度收关节点,一些交易机会的窗口会出现。 因此虽然短期数据表现不佳,但是对于2022年最后两个月的行情还是可以做一些期待,特别是仅仅预期的情况下市场已经表现出强烈的上行预期,一旦政策有一定的转变,相信市场将会迎来一波比较强烈的行情。 因此配置上谨慎不悲观,继续关注安全类资产的布局机会,比如:医药,军工,突破临界点的科技类公司。 |