宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

在11月议息会议后的发布会上,美联储助理鲍威尔和其他高官已表示,该机构下个月的加息幅度可能会收窄,市场普遍预期将降至50个基点。但同时鲍威尔也警告称,本轮加息周期的利率峰值可能会高于9月份美联储官员们预测的4.6%的中位数。 周五波士顿联储主席柯林斯(Susan Collins)说:“我们现在所处的阶段是,我们应该决定什么是足够的紧缩。有意义的加息——所有可能的加息幅度——都应该摆在台面上。下次加息75个基点的可能性依然在台面上,我认为指出这一点很重要。”

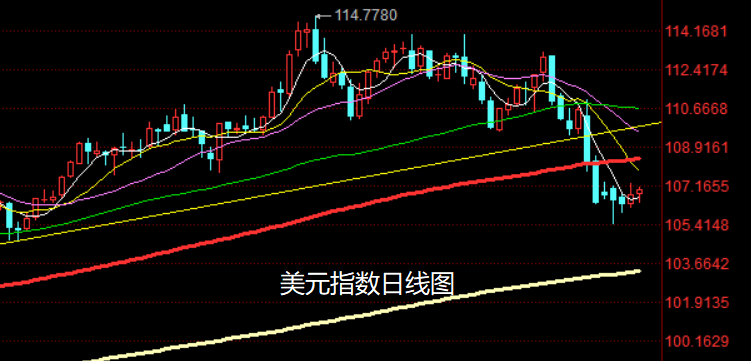

从图形我们可以看到本轮随着美国CPI走弱和鲍威尔讲话降低未来加息幅度的预期,美元指数出现大幅度下挫,从高点的114.7最低下探到105.34.之后在本周出现小幅震荡走势,市场明显到了一个选择方向的时刻。 针对美国宏观政策方向选择上,目前受到几方力量的制约。 1.美国CPI数据。美联储政策主要的考量有两个方面:就业数据和通胀数据。目标是低通胀下的低失业率。在当前就业数据靓丽的背景下,美联储政策考量的第一元素就是物价指数的变化。当前市场之所以出现米远处紧缩预期降温,主要原因是美国10月份的CPI回到7.7%的水准,再2022年2月份以来首次跌破8%。因此市场给了一个美联储紧缩降温的预期。 2.美国的经济状况。随着美国在今年开始快速把基准利率从0%拉升到4%,美国整个社会融资成本快速上行,对消费和投资来说高成本的融资成本必然会限制他们的需求。长久的高利率会对经济形成比较大的伤害,也是经济衰退甚至经济危机出现的重要诱因,因此如何让经济软着陆(控住通胀又不造成经济衰退)是政策的重要考量点。当前虽然美国耐用品销售出现一定的回调,但是美国失业率一直处于低位,就业数据表现强劲,因此短期看美国并没有经济状况并没有出现严重恶化迹象。 |