宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

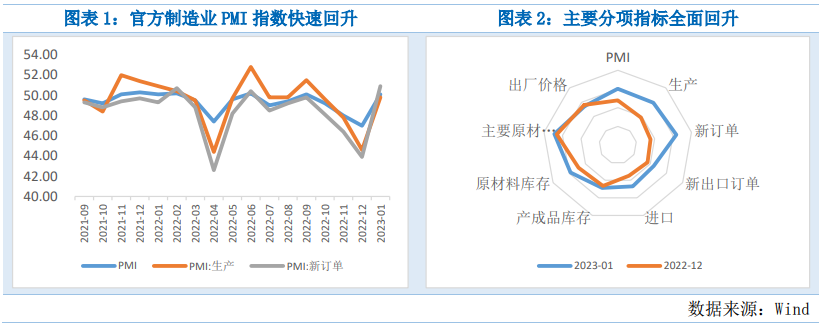

1.对复苏前景的分析及机会展望 国内2023年在“清除”疫情对经济的严重影响后,社会的重心再次回到“以经济建设为中心”这个主轴上,社会资源也将继续向这个主轴倾斜。而近期公布的经济先行指标:PMI数据也印证了经济正在快速复苏的状况。 中国1月官方制造业PMI50.1,预期50.1,前值47;中国1月官方非制造业PMI 54.4,预期52, 前值41.6。中国1月官方综合PMI52.9,前值42.6。PMI从荣枯线下方的快速越过荣枯线50,修复速度和疫情消失的速度一样快。而其他分项指标也全线好转,虽然目前只有较短的数据,换不能完全印证经济已经全线复苏,但是春运数据,节后消费数据等指标都充分说明中国经济在疫情结束后的强大爆发力。

对于后疫情时代国内经济的再出发中三驾马车(外贸,投资和需求)的优先级别,目前国内有两种声音,一种是投资优先,另一种是尽力扩大内需(虽然海外需求的收缩,外贸数据已经出现了明显的收缩)。而两种优先级别的高低对国内金融市场的布局也是影响巨大。 如果疫情后经济还是以投资驱动为主,那么对金融市场里说今年会好于去年但是可能空间有限,主要原因是虽然国内在本周大周期中多次靠基建投资拉动国内经济增长,一个明显问题是投资的边际效应在减弱,能够带来比较高的回报机会的投资类型在减少。针对投资上,我们认为可以关注的重点可能要回归到数字经济方向。国内数字经济最几年表现不佳,其重要逻辑是对数字经济建立了过多的“栅栏”,从而让国内经济最具活力的部分出现严重的倒退,目前这个问题相信政府已经看到,未来随着监管审查的告一段落,政策的支持又再次回归,今年针对投资上,数字经济的快速复苏会是一个比较好的机会。另一块就是和数字经济密切相关的前沿科技类型的机会:比如半导体,人工智能,无人机等相关板块,随着经济的复苏,该类板块会继续受到国家政策和市场资金的双重支持,未来可期。 如果说投资的边际效应在减弱,那么消费的效应就是在强化。国内经济中的消费占比相对国内来说一直是比较偏弱的,其重要原因是:一者国内储蓄高企,大家挣的钱不愿意花(或者说不敢花),二者在社会整体的“蛋糕”分配中,居民的占比较低,造成国内消费不振。当然这个大的结构性问题不是一两年可以解决的,但是短期内随着外贸的收缩,刺激消费从而推动经济发展基本上是必然选择,而且随着疫情的结束,疫情期间占用较多政府公共支出的部分可以调整到去刺激消费上,因此我们认为2023年各地政府会继续出台各类支持消费的政策。其中基础消费类的食品饮料,消费电子等板块继续是今年关注的重点。 除此之外,大方向是全球局势是中美博弈,因此相关的军工板块,国企改革等概念相信在2023年也时比较好的投资机会。 商品方面,国内经济大概复苏的背景下,上游原材料会迎来预期和实际采购的双重支持,特别是其中的金属原材料,今年有可能会走出较好的行情。 今年对经济影响较大的可能是外贸方向,随着海外市场的通胀和衰退两种力量的拉扯,今年海外贸易大概率会表现弱于去年,该因素会对国内以出口为主的企业形成负面影响。 |