|

|

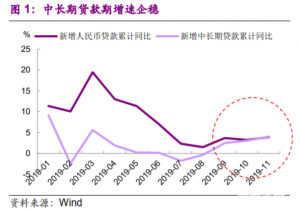

◆目前有观点认为制造业将反弹,带动整个经济回暖。主要逻辑包括中长 期贷款亮眼、社融超预期、补库存在望、减税降费刺激投资、全球库存共 振等。那么,如何解读这些数据?实际制造业情况到底如何?◆勿高估制造业融资,因为新增贷款和社融可能受债务处置的影响。8 月 份以来中长期贷款持续改善,以服务业改善居多,尤其以环保公共设施管 理等基建类行业为主,工业贷款反弹有限。8 月份地方政府隐性债务置换 开启,置换贷款不影响新增信贷和社融,但通过贷款置换城投债和非标等 隐性债务影响新增贷款,置换非标中的融资租赁、基金子公司专户、券商 资管计划等隐性债务影响社融。在一个假设的情景中,初步估算表明 2019 年 3 季度新增贷款中可能有 7%左右用于债务置换,推高信贷增速 0.2 个 百分点左右,社融增速可能被相应推高 0.1 个百分点,这个现象未来一段 时间可能继续存在。

◆目前我国 80%的行业还在去库存,支撑库存的需求也不强,库存周期何 时开启、力度多大还有待观察。我国过去 20 年经历了 6 轮库存周期,其 中前 5 轮补库存基本都由房地产、基建和外需等需求主导,需求驱动的补 库力度强,时间长。2016 年开启的库存周期是供给侧驱动,补库高度不 高、时间较短、上中下游分化大。与 2016 年启动的库存周期相比,当前 供给端的约束减弱,而受全球经济疲软与中美贸易摩擦、地产调控难松、 基建回暖力度难强等因素影响,需求端动力不那么强,目前原材料、资本 品、消费品、公用事业四大类行业均处于“坏”的主动去库阶段,31 个 工业行业中仅有 6 个处于“好”的补库/去库状态,新一轮补库谨慎乐观。

◆制造业增值税原实际负担可能低于名义值,所以调低增值税率对企业 利润和投资的影响不宜高估。出口商品原本就免征增值税、小规模纳税人 采用征收率、增值税税收优惠等因素导致了并不是所有商品都适用从 16% 到 13%的增值税税率下调。上市公司数据显示有色金属、商贸零售、国防 军工、石油石化、食品饮料等上游行业受益于增值税减税。减税降费对大 公司投资可能有促进作用,但对小公司投资影响不明显,对投资的总体影 响有限。热卷钢与螺纹钢价差处于相对低位也表明制造业可能仍较弱。

◆海外补库共振迹象不明。数据显示目前美国制造业需求仍处在探底阶 段,批发商、零售商的销售也未见大幅好转,企业去库压力仍在。近期贸 易摩擦缓和对我国销售利润率边际上影响最大的行业是电子及通信设备 制造业、家具制造业、文教体育用品制造业,后续要关注关税豁免带来的 影响。总体而言,制造业反弹带动经济回暖言之过早,短期确定性比较强 的还是基建发力,经济增速更关注“质”。

解读几个有争议的指标:经济回暖?言之过早.pdf

(1.54 MB, 下载次数: 0)

解读几个有争议的指标:经济回暖?言之过早.pdf

(1.54 MB, 下载次数: 0)

|

|